Weltgoldrausch

Warum der Goldpreis immer weiter steigt

von Tristan Coloma

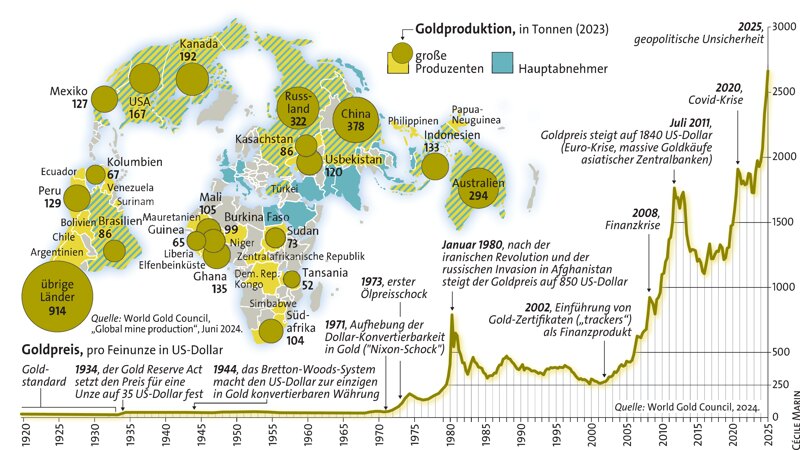

Mitte Februar erreichte der Preis für eine Feinunze Gold (31,104 Gramm) rund 2900 US-Dollar. Angesichts des kontinuierlichen Anstiegs des Goldpreises in den vergangenen Monaten stellt sich für die Akteure an den internationalen Goldmärkten zwangsläufig die Frage, ob demnächst ein Einbruch oder zumindest eine Kurskorrektur bevorsteht. Oder wird der Goldpreis doch endlich die symbolische Schwelle von 3000 US-Dollar überschreiten?

Egal ob es um eine spekulative Investition geht oder darum, sein Erspartes zu sichern – alle, die abschätzen wollen, wie sich der Goldpreis in der Zukunft entwickelt, werden dieselben Fragen stellen: Bedeutet die Rückkehr von Donald Trump ins Weiße Haus eine Verschlechterung der geopolitischen Lage (höherer Goldpreis)? Steigt der Wert des US-Dollar (sinkender Goldpreis)? Plant Jerome Powell, Chef der US-Zentralbank Fed, eine Zinserhöhung (sinkender Goldpreis)?

Diese Fragen sind umso drängender, weil das gelbe Edelmetall vor einem Jahr nur rund 2000 US-Dollar pro Unze kostete. Innerhalb der letzten 12 Monate gab es also einen Wertzuwachs von rund 45 Prozent. Über die Marktprognosen hinaus geht es heute allerdings auch um die Frage, welche globale Bedeutung das „barbarische Relikt“, als das der Ökonom John Maynard Keynes Gold einst bezeichnet hat, in Zukunft haben wird.

Bis vor Kurzem galt das Edelmetall einfach nur als sicherer Hafen bei einer instabilen Weltlage oder bei Turbulenzen an den Aktienbörsen. Anfang der 2000er Jahre etwa stagnierte der Preis für eine Feinunze bei rund 280 US-Dollar. Es war die Zeit, in der alle von der „New Economy“ sprachen und die Aktienkurse der Dotcom-Unternehmen durch die Decke gingen. Am 11. September 2001 kehrte sich die Lage jedoch um: In der Folge des Terroranschlags auf das New Yorker World Trade Center und der sich anschließenden Kriege in Afghanistan und im Irak erreichte der Goldpreis von Jahr zu Jahr neue Rekorde.

Gleichwohl scheint sich der Goldpreis in den vergangenen Jahren nach und nach von den klassischen Faktoren, die den Markt beeinflussen, abgekoppelt zu haben, seien es die Zinssätze, die Inflationsrate oder der Dollarkurs. Selbst die geopolitische Lage scheint weniger entscheidend zu sein als früher. So haben in der jüngeren Zeit die Zusammenstöße zwischen Iran und Israel, die durchaus der Auftakt zu einem großen Krieg im Nahen Osten hätten sein können, nicht für Preisausschläge nach oben gesorgt.

Die Stärke dieser Anlage und der fast lineare Wertzuwachs des Golds können offenbar nicht mehr mit den herkömmlichen Maßstäben erklärt werden. Vielmehr kann der Goldrausch, den die Finanzwelt seit einigen Jahren erlebt, als Ausdruck der Verschiebungen im globalen Machtgleichgewicht gesehen werden.

Die Entwicklung des Goldpreises ist zu einem Indikator für das Ende der US-Dollar-Hegemonie geworden. Es ist eine Ironie der Geschichte, dass Präsident Richard Nixon, als er 1971 die Goldkonvertibilität des Dollars aufgab, den Weg für eine neue geopolitische

Ära geebnet hatte, die von der US-amerikanischen Währungsdominanz geprägt war.1

Vor allem seit der Finanzkrise von 2008 wollen viele Länder, nicht zuletzt auch China und Russland, etwas gegen die Dominanz des US-Dollars in der Weltwirtschaft unternehmen. Tatsächlich ist der Anteil des US-Dollars an den weltweiten Devisenreserven, der im Jahr 2000 noch 71 Prozent betrug, auf knapp 59 Prozent im vergangenen Jahr gesunken.2

Bereits von einer „Entdollarisierung“ des globalen Finanzsystems zu sprechen, wäre sicherlich übertrieben. Der Ausschluss Russlands aus dem internationalen Zahlungssystem Swift als Reaktion auf die Ukraine-Invasion und das Einfrieren von auf US-Dollar und Euro lautenden russischen Zentralbankreserven im Wert von 300 Milliarden US-Dollar haben aber den Wunsch vieler Länder verstärkt, sich von der US-Währung unabhängiger zu machen. Die Brics-Staaten (Brasilien, Russland, Indien, China und Südafrika) machen bereits seit über zehn Jahren keinen Hehl mehr daraus, dass sie einen Ersatz für den Dollar als Transaktionswährung finden wollen.

Auf ihrem Gipfel am 22. Oktober 2024 im russischen Kasan diskutierten die Brics+ (Brics plus Ägypten, Iran, Äthiopien, Saudi-Arabien und die Vereinigten Arabischen Emirate) die Einführung einer gemeinsamen Währung, die zu 40 Prozent durch Gold und zu 60 Prozent durch einen aus den Währungen der Mitgliedsländer zusammengesetzten Währungskorb gedeckt werden soll.

Grundsätzlich sind die Brics+ trotz ihrer heterogenen Zusammensetzung in einer günstigen machtpolitischen Position. Auf sie entfallen (kaufkraftbereinigt) etwa 35 Prozent der globalen Wirtschaftsleistung, 30 Prozent der landwirtschaftlichen Nutzfläche und 48 Prozent der Weltbevölkerung. Außerdem liegt ihr Anteil an der weltweiten Ölförderung bei über 40 Prozent. Doch obwohl die Brics seit einigen Jahren den Anteil der G7 am weltweiten Bruttoinlandsprodukt (BIP) übertreffen, verfügt keines ihrer Mitglieder über eine Währung, die stark genug ist, um ihren Handel zu „entdollarisieren“. Aus diesem Grund betrachten diese Staaten nun Gold als das Mittel der Wahl, um sich vom Dollar abzunabeln.

Inzwischen haben die Zentralbanken der Brics+ und anderer Länder des Südens den Markt für das Edelmetall aufgemischt. Das Ergebnis: Im zweiten Quartal 2024 machten die Goldbestände der Zentralbanken der Brics-Länder zusammen mehr als 20 Prozent der gesamten Goldreserven der Zentralbanken weltweit aus. Russland, Indien und China gehören in Bezug auf Goldreserven zu den Top Ten.

Offiziell verfügt Russland über 2335 Tonnen des Metalls, das ist die fünftgrößte Goldreserve des Globus. China folgt mit 2264 Tonnen auf dem sechsten Platz und Indien mit 840 Tonnen auf dem achten. Die Reserven Brasiliens und Südafrikas sind mit 129 beziehungsweise 125 Tonnen wesentlich geringer. Laut Recherchen des Goldmarktexperten Jan Nieuwenhuijs kaufte die saudische Zentralbank seit Beginn des russisch-ukainischen Kriegs 160 Tonnen Gold in der Schweiz, während China etwa 1600 Tonnen erwarb.3

Auch wenn diese Zahlen für sich genommen bei Weitem nicht an die Reserven der USA (8133 Tonnen) oder Deutschlands (3351 Tonnen) heranreichen, so beliefen sich die Reserven aller Brics+-Zentralbanken zusammen zum Zeitpunkt des Gipfels in Kasan doch auf 8602 Tonnen und damit auf mehr, als die Vereinigten Staaten besitzen.

Und der Trend zum Gold dürfte sich vorerst nicht abschwächen. Laut einer Umfrage des World Gold Council, einer Lobbyorganisation der Goldindustrie, vom Juni 2024 erwarten fast 60 Prozent der Zentralbanken der reichen Länder, dass der Anteil von Gold an den weltweiten Reserven in den nächsten fünf Jahren steigen wird. Im Jahr zuvor hatten sich nur 38 Prozent so geäußert.4

13 Prozent der fortgeschrittenen Volkswirtschaften planen ihrerseits eine Erhöhung ihrer Goldreserven im Laufe des nächsten Jahres, gegenüber 8 Prozent im letzten Jahr. Und fast 40 Prozent der Zentralbanken der Schwellenländer wollen ihre Reserven in diesem Jahr erhöhen. Durch die Anhäufung des Edelmetalls wollen die Brics+, aber auch viele andere Länder des Südens, ihre Währungen und Volkswirtschaften vor politischen Einflussnahmen im globalen Finanzsystem schützen. Und dafür scheint ihnen Gold immer noch als sicherstes Mittel.

1 Siehe Renaud Lambert und Dominique Plihon, „Dollar Ciao“, LMd, November 2023.

4 „2024 Central Bank Gold Reserves Survey“, World Gold Council, 18. Juni 2024.

Aus dem Französischen von Nicola Liebert

Tristan Coloma ist Journalist.